Vanaf 1 januari 2017 wordt de schenkingsvrijstelling ten behoeve van de eigen woning verhoogd tot € 100.000. In de periode 1 oktober 2013 tot 1 januari 2015 gold een vergelijkbare verhoogde vrijstelling. Die regeling was echter van tijdelijke aard. De nieuwe vrijstelling is definitief, maar kent wel enkele belangrijke beperkingen. Om (straks )optimaal gebruik te kunnen maken van de vrijstelling, kan het in bepaalde gevallen slim zijn om dit jaar nog te schenken.

Huidige vrijstellingen (allen gebaseerd op cijfers 2016)

Een ouder kan elk jaar aan zijn kind € 5.304 schenken zonder dat schenkbelasting betaald moet worden. Deze vrijstelling kan éénmalig verhoogd worden tot een bedrag van € 25.449 zolang het kind ten tijde van de schenking tussen de 18 en 40 jaar oud is. Indien de schenking wordt gebruikt voor de eigen woning of de studie, dan kan de éénmalige verhoging nog verder worden opgehoogd tot maximaal € 53.016. De schenking moet dan wel aantoonbaar worden gebruikt voor:

- de kosten van een ‘dure studie’ (jaarlijkse kosten tenminste € 20.000 exclusief levensonderhoud)

- de verwerving van een eigen woning

- de kosten voor verbetering of onderhoud van een eigen woning

- de afkoop van rechten van erfpacht, opstal of beklemming met betrekking tot de eigen woning

- de aflossing van een eigenwoningschuld of restschuld van een vervreemde eigen woning

Nieuwe eigen woning schenkvrijstelling van € 100.000 (vanaf 1-1-2017)

Vanaf 1 januari 2017 wordt de zogenoemde eigen woning schenkingsvrijstelling definitief en verhoogd tot € 100.000. Deze schenkingsvrijstelling is niet alleen voorbehouden voor kinderen, een ieder kan aan een derde met een beroep op de eigen woning schenkingsvrijstelling straks een € 100.000 vrij schenken. De ontvanger van de schenking moet echter wel voldoen aan de leeftijdseis van 18-40 jaar! Het is overigens mogelijk om de schenking ‘uit te smeren’ over maximaal drie kalenderjaren waarbij telkens een deel van de vrijstelling kan worden toegepast. Let wel: de ontvanger van de schenking moet alle jaren voldoen aan de leeftijdseis!

Voorbeeld ter verduidelijking

3 schenkingen, allen vrijgesteld?

Vader Kees is voornemens om aan zijn zoon Rob (37 jaar) in 2017 € 60.000, in 2018 € 20.000 en tot slot in 2019 € 20.000 te schenken in verband met de aankoop en verbouwing van een eigen woning. Rob voldoet zowel in 2017 als in 2018 aan de leeftijdseis, maar dit geldt niet voor de schenking in 2019. Rob is dan namelijk 40 jaar. Rob is daarom schenkbelasting verschuldigd over de laatste € 20.000 en kan alleen gebruik maken van de reguliere lage schenkingsvrijstelling voor kinderen.

Let op bij eerdere ouder-kindschenkingen:

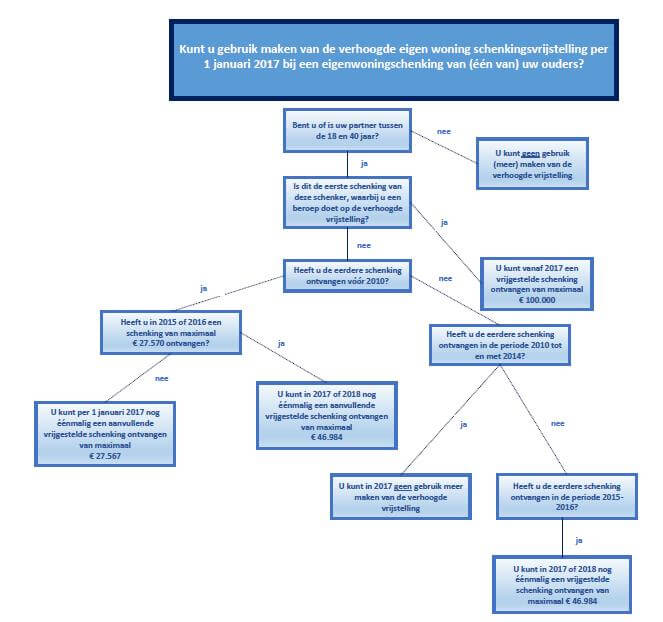

Een belangrijk aandachtspunt is dat de hoogte van de vrijstelling beperkt kan worden als een ouder aan een kind wil schenken en er eerder gebruik is gemaakt de éénmalig verhoogde vrijstellingen. Dit komt omdat de nieuwe regeling een uitgebreid, en nogal ingewikkeld overgangsrecht kent. In onderstaand stroomschema wordt vereenvoudigd weergegeven in welke gevallen de vrijstelling wordt beperkt.

In 2016 nog actie ondernemen?

Uit het hiervoor weergegeven stroomschema blijkt dat het slim kán zijn om nog voor het einde van dit jaar gebruik te maken van de huidige éénmalige verhoogde eigen woning schenkingsvrijstelling. Dit geldt voor gevallen dat er vóór 2010 al gebruik is gemaakt van de éénmalige verhoogde schenking en deze nooit later is aangevuld. Als in dit jaar nog een aanvullende schenking ten behoeve van de eigen woning wordt gedaan, dan kan in 2017 of 2018 nog maximaal gebruik worden gemaakt van de nieuwe regeling. Onderstaande voorbeelden laten zien dat stilzitten straks wordt bestraft.

Voorbeeld 2: géén actie in 2016

Marije (32) heeft in 2008 € 20.000 van haar ouders geschonken gekregen. Destijds heeft zij een beroep gedaan op de éénmalig verhoogde vrijstelling. Hierna heeft zij geen noemenswaardige schenkingen meer van haar ouders ontvangen. In 2017 zijn haar ouders voornemens om Marije geld te schenken waarmee ze haar eigenwoningschuld gedeeltelijk kan aflossen.

Marije kan in 2017 maximaal € 27.567 vrijgesteld geschonken krijgen. Marije heeft in totaal € 47.567 vrijgesteld ontvangen.

Voorbeeld 3: wél actie in 2016

Marije (32) heeft in 2008 € 20.000 van haar ouders geschonken gekregen. Destijds heeft zij een beroep gedaan op de éénmalig verhoogde vrijstelling. In 2016 heeft zij nog een aanvullende eigen woningschenking gekregen van haar ouders ter grootte van € 27.570. In 2017 zijn haar ouders voornemens om Marije geld te schenken waarmee ze haar eigenwoningschuld gedeeltelijk kan aflossen.

Marije kan in 2017 maximaal € 46.948 vrijgesteld geschonken krijgen. Marije heeft in totaal € 94.518 vrijgesteld ontvangen.

Actie benodigd?

Overweegt u om in of vanaf 2017 gebruik te maken van de eigen woning schenkingsvrijstelling? Ga dan na of het verstandig is om nog dit jaar gebruik te maken van de huidige eigen woning schenkingsmogelijkheden (al is het maar voor een symbolisch bedrag van bijvoorbeeld € 1) zodat straks uiteindelijk meer geschonken kan worden onder de nieuwe eigen woning schenkingsvrijstelling. Natuurlijk kunt u, voor meer informatie over deze regeling en/of om hierover te klankborden contact met ons opnemen.

bron: ![]()