Op 6 september 2019 heeft de staatssecretaris van Financiën bekendgemaakt dat hij plannen heeft om voor de zomer van 2020 een wetsvoorstel om de heffing over inkomen uit sparen en beleggen in box 3 aan te passen naar de Tweede Kamer te sturen. Volgens de eerste berekeningen zullen belastingplichtigen met uitsluitend spaargeld minder Box 3 belasting betalen. Belastingplichtigen met meer dan ca. EUR 30.000 vermogen én met beleggingen betalen de rekening. Het is de bedoeling dat het nieuwe systeem per 1 januari 2022 in werking treedt. In de genoemde brief schetst de staatssecretaris de contouren van de richtinggevende plannen van de nieuwe regeling.

Contouren

In de media is de afgelopen dagen veelvuldig over deze brief en de impact voor particulieren geschreven.

Wij schetsen hier de ons nu bekende contouren voorzover wij deze denken te begrijpen:

- Box 3 gaat op de schop;

- De vermogenscategorieën die Box 3 kent worden bepalend voor de heffing;

- Het (effectieve) tarief gaat omhoog als een particulier overige bezittingen heeft (bezittingen anders dan deposito’s);

- Er komt een heffingsdrempel van ca EUR 30.000 per fiscaal partner: is het vermogen hoger, dan effectief Box 3 heffing op inkomen uit vermogen.

- De heffingsvrijevoet (nu ca EUR 30.000) vervalt. Indien het vermogen hoger is dan de drempel wordt over al het vermogen geheven;

- Er komt een heffingsvrij inkomen van EUR 400,- per fiscaal partner.

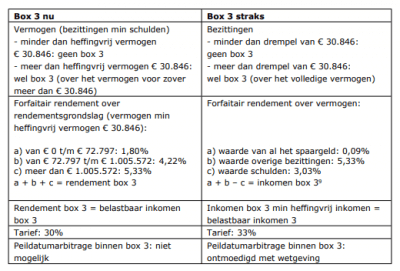

zie ook ter illustratie deze visual die in de kamerbrief is opgenomen:

Effectief gaat dit betekenen dat al het niet spaarvermogen tegen een effectief tarief van 1,76% belast gaat worden via de Aangifte Inkomstenbelasting.

Spaargeld

In de kamerbrief wordt geen definitie van spaargeld gegeven en een simpele definitie van overige bezittingen (alles wat geen spaargeld is).

Voor de definitie van spaargeld wordt verwezen naar de term ‘deposito’ zoals genoemd in artikel 1:1 van de Wet op het financieel toezicht. Aldaar wordt onder deposito verstaan:

“een tegoed dat wordt gevormd door op een rekening staande gelden of dat tijdelijk uit normale banktransacties voortvloeit, en dat een bank onder de toepasselijke wettelijke en contractuele voorwaarden dient terug te betalen, met inbegrip van een termijndeposito en een spaardeposito, met uitzondering van een tegoed waarvan:

- het bestaan alleen kan worden aangetoond met behulp van een financieel instrument, tenzij het een spaarproduct betreft dat wordt belichaamd in certificaat van deposito dat op naam luidt en dat op 2 juli 2014 bestond in een lidstaat;

- de hoofdsom niet a pari terugbetaalbaar is;

- de hoofdsom alleen a pari terugbetaalbaar is uit hoofde van een door de bank of door een derde verstrekte garantie of overeenkomst;”

Als wij dit en andere artikelen in de media lezen betekent dit dat bijvoorbeeld (staats)obligaties niet onder de term ‘spaargeld’ zullen vallen en tegen het tarief van effectief 1,76% belast gaan worden. Evenals bijvoorbeeld (familie)leningen die onder de term ‘familiebank’ zijn aangegaan om het rendement op het spaargeld binnen de familie te verhogen en (vooral) kinderen te helpen een eigen woning te financieren. Ook 2e of vakantiewoningen gaan onder dit tarief vallen, evenals (reguliere) beleggingen via een effectenrekening.

Afwachten

Voor nu is het vooralsnog afwachten wat feitelijk wordt ingeregeld in het wetsvoorstel als/zodra/wanneer dit wordt ingediend bij de Tweede Kamer. Mogelijk dat vooraf een consultatie ronde gehouden zal worden waar reeds meer duidelijk wordt.

Vooralsnog is ons standpunt om nog geen drastische wijzigingen in uw vermogensbeleid door te gaan voeren. Natuurlijk kan het wel uitermate zinnig zijn om de werkelijke rendementen van uw vermogensbestanddelen voor het voetlicht te halen en te evalueren wat u effectief aan direct en indirect rendement ophaalt (naast wat de emotionele argumenten zijn het vermogensbestanddeel in bezit te hebben en te houden).

Tevens vinden wij nog steeds het concept van Openbaar Fonds voor Gemene Rekening een prima alternatief om echt werkelijke rendementen te belasten in plaats van toch fictieve of veronderstelde rendementen.

Behoefte aan ondersteuning of om (kort) te klankborden?

Heeft u behoefte aan ondersteuning of wilt u (kort) hierover met iemand praten, klankborden of overleggen? Wij zijn graag bereid om u hierover vrijblijvend te woord te staan.

Ook kunnen wij u waar mogelijk helpen en ondersteunen bij dit onderwerp of dieper met u op dit onderwerp ingaan.

Neem contact met ons op via de telefoon (076 597 27 11), e-mail, website of loop eenvoudig even bij ons binnen aan de Beukenlaan 4 in Zundert. Wij nemen graag even de tijd om met u kennis te maken en u te woord te staan.

mis geen artikelen of berichten; abonneer u op onze gratis ![]()

bronvermelding / verantwoording / relevant referentiemateriaal:

# kamerbrief

# wet-op-het-financieel-toezicht/artikel1:1/