Per 1 januari 2018 wordt de eerste tariefschijf in de vennootschapsbelasting verlengd*, € 200.000 in 2017 naar € 250.000 in 2018. Door deze aanpassing van het VPB-tarief kan het fiscaal aantrekkelijk zijn om de fiscale eenheid tussen uw holding en werk-BV of werk-BV’s (per 31 december 2017) te beëindigen om zo de ruime eerste schijf met het 20% tarief maximaal te benutten.

Dit is een tekst die wij regelmatig voorbij zien komen. Ja, op zich klopt het ook maar het is natuurlijk niet nieuw. Eenzelfde redenering gold ook vorig jaar, alleen met andere schijven.

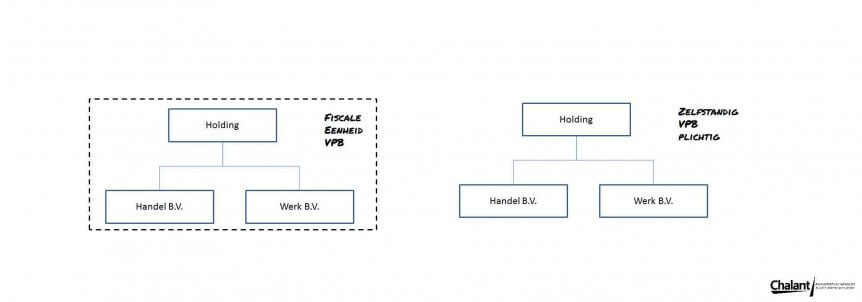

Wat is een voorbeeldcasus

Een fiscale eenheid van drie vennootschappen, die een winst maakt van stel € 450.000 kan opgedeeld worden in drie zelfstandige vennootschappen met een winst per vennootschap van minder dan € 250.000. Dat betekent dat in het geheel geen 25% vennootschapsbelasting meer verschuldigd is, maar door de verlengde eerste tariefschijf uitsluitend nog 20%. Verbreking van de fiscale eenheid kan in deze situatie een voordeel opleveren van € 10.000, maar met drie goedlopende vennootschappen kan dit voordeel oplopen tot € 25.000.

Maar zoals gezegd, ook in 2016 of 2017 zou dit het geval geweest zijn!

Andere voordelen verbreken (of niet hebben van een) fiscale eenheid vennootschapsbelasting

Naast het tariefvoordeel kan ook de kleine investeringsaftrek van invloed zijn op uw keuze om de fiscale eenheid te verbreken. Het maximale tarief voor de investeringsaftrek bedraagt in 2017 28% als de investering niet meer dan € 56.192 bedraagt. Als de investeringen over de verschillende BV’s verdeeld kunnen worden, kunt u meerdere malen gebruik maken van het maximale tarief.

Reden voor het (willen)hebben van een fiscale eenheid vennootschapsbelasting

Naast situaties waarin het mogelijk ongewenst (of niet langer gewenst) is dat er een fiscale eenheid bestaat zijn er ook situaties waar dit juist wel wenselijk is. Met name in een holding structuur waar een van de vennootschap fiscale verliezen lijdt maar een andere vennootschap fiscale winsten. Door het aangaan (of hebben van) een fiscale eenheid vennootschapsbelasting wordt uitstroom van vennootschapsbelasting gematigd of voorkomen.

Ook transfer-pricing problematiek is fiscaal minder aan de orde in het geval van een fiscale eenheid.

En overdracht van activa met stille reserves is alleen binnen een fiscale eenheid mogelijk.

Let op mogelijke valkuilen!

Bij het verbreken van een fiscale eenheid voor de vennootschapsbelasting moet altijd onderzocht worden of verbreking van de fiscale eenheid zonder problemen uitgevoerd kan worden. Er zijn situaties denkbaar dat verbreking fiscaal ongewenste situaties oplevert, bijvoorbeeld dat dit afrekening over stille reserves triggert.

Heeft u behoefte om (kort) hierover met iemand praten, te klankborden of overleggen?

Wij zijn graag bereid om u hierover vrijblijvend te woord te staan en zeker bereid u waar mogelijk te helpen of te ondersteunen.

Wij kunnen ook de subsidieaanvraag voor u verzorgen.

U kunt ons op werkdagen bellen op 076 597 27 11, ons een e-mail bericht sturen via helpmij@chalant.eu of contact opnemen via onze website www.chalant.eu

bronvermelding / verantwoording / relevant referentiemateriaal:

Belastingdienst

ps.

* Deze genoemde verlenging van de eerste tariefschijf is het begin van een verbetering van de situatie voor het MKB. Als de fiscale plannen doorgaan wordt de eerste tariefschijf in 2018 verlengd van € 200.000 naar € 250.000, in 2020 van € 250.000 naar € 300.000 en in 2021 van € 300.000 naar € 350.000.